一、煤机行业营业收入及盈利能力分析

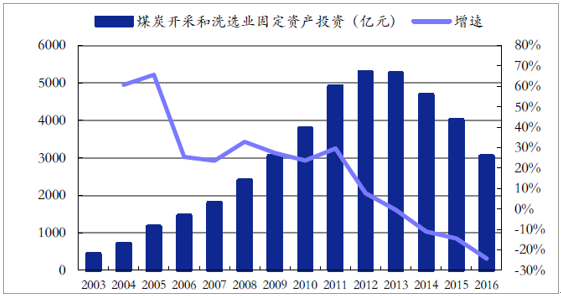

2016 收入逐季回暖,17Q1 业绩反弹13 倍煤炭作为传统能源行业,在2002-2012年期间经历了“黄金十年”,当时经济快速发展,对能源的需求不断膨胀,动力煤价不断抬升,到2011年底煤价创下历史记录。但2012年开始,一场经济危机开始横扫全球,我国受此影响,煤炭市场需求快速萎缩,价格也开始连年下行,煤企固定资产投资额连年下滑。这一情况直到2016年得到改善,受益于国家供给侧改革去产能、限产等政策,动力煤价开始触底反弹,最新(2017年5 月10 日)的秦皇岛动力煤价格未610 元/吨,相较2016年初上涨64.8%。煤企经济性改善,煤机行业守得云开见月明,叠加煤机更新换代高峰将于2017年来临,煤机板块有望迎来长足发展。

2016年煤炭行业固定资产投资增速趋势性放缓

资料来源:公开资料整理

相关报告:智研咨询发布的《2017-2023年中国煤机市场研究及投资前景预测报告》

2017/5/10 动力煤价比 2016年初上涨 64.8%![]()

资料来源:公开资料整理

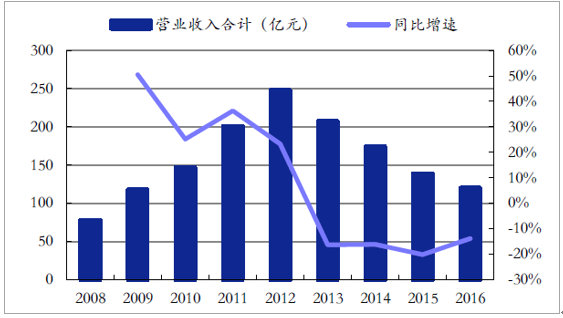

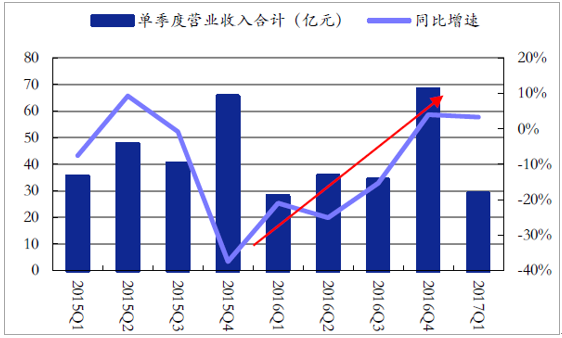

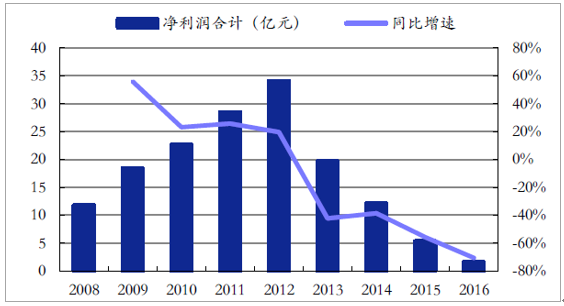

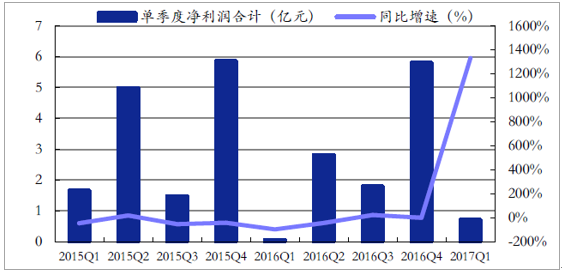

从营业收入和净利润增长角度分析,自2012年煤炭开采设备高峰过后,煤机板块收入连年下滑,2016年实现收入119.79 亿元,同比下降14%,降幅有所收窄;单季度看,2016年收入逐季回暖,至今已连续两个季度保持收入正向增长。2016年煤机板块净利润下滑幅度进一步扩大,合计实现净利润1.57 亿元,同比下降71%;单季度统计数据显示,17Q1 显著触底反弹,实现合计净利润7018 万元,同比增长13 倍。

2016年煤机行业降幅有所收窄

资料来源:公开资料整理

2017年 1 季度营业收入逐季加速增长

资料来源:公开资料整理

2016年煤机行业净利润大幅下滑 71%

资料来源:公开资料整理

2017Q1 煤 机行业净利润同比增长 13 倍

资料来源:公开资料整理

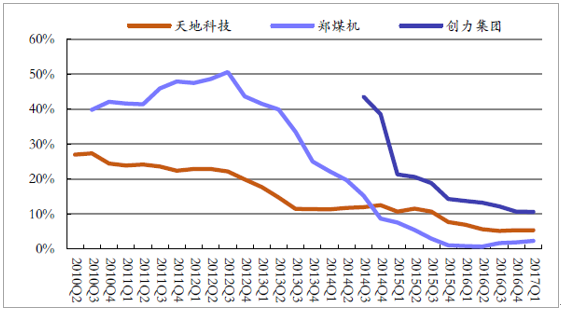

煤机供给端收缩后,龙头厂商盈利能力均表现出不同幅度抬升

2016年煤机行业毛利率(TTM)大幅反弹

资料来源:公开资料整理

2016年煤机 行业 ROE(TTM)触底改善

资料来源:公开资料整理

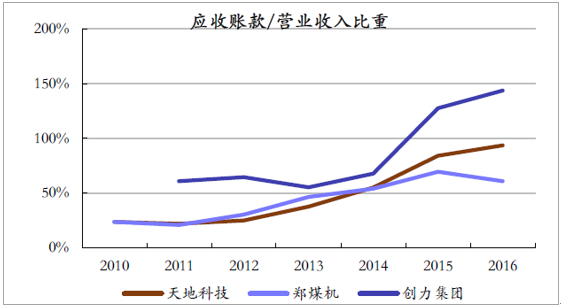

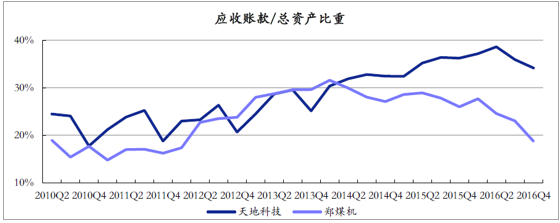

我国煤炭发展的“黄金十年”经过后,煤炭行业经营越来越不景气,企业资金紧缺,货款拖欠问题严重,致使煤机企业的应收账款周转率不断下滑

煤机企业应收账款管理能力不断下滑

资料来源:公开资料整理

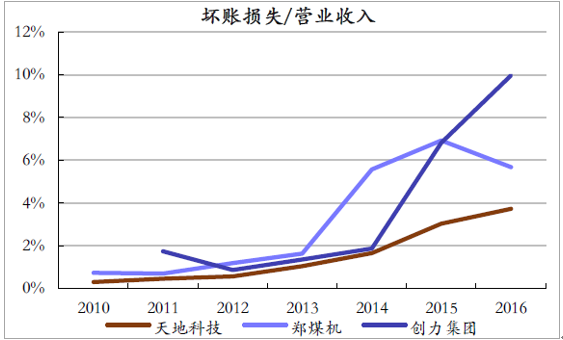

坏账损失侵 占煤机企业利润

资料来源:公开资料整理

2016年下半年,受益煤价大幅上涨,煤机行业应收账款积压状况明显好转,回款大幅改善。

2016Q3 煤机行业应收账款开始好转

资料来源:公开资料整理

下游煤炭企业盈利改善,固定资产投资意愿增强

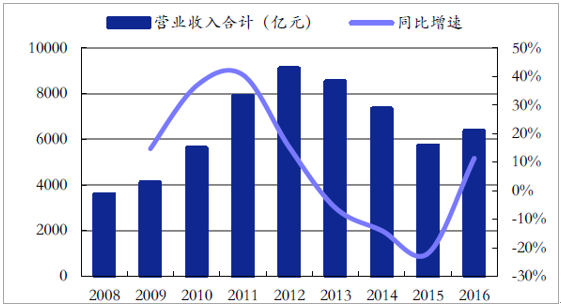

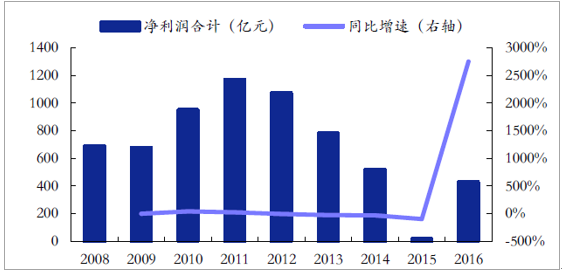

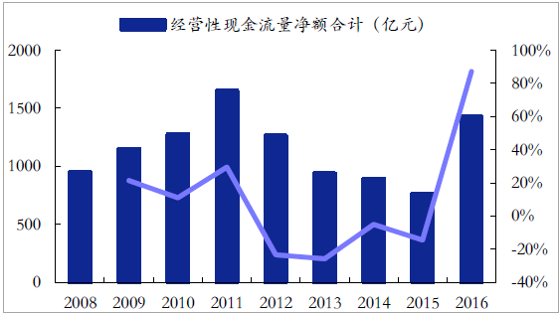

2016年总体营业收入比2015年同比增长11%,净利润同比增长27.5 倍,经营性现金流量净额同比增长87%,ROE4.84%,明显反弹,表明煤炭行业的业绩大幅改善,预计未来设备采购投资将加速。

16年煤炭企业营业收入同比增长 11%

资料来源:公开资料整理

16年净利润 同比大幅增长 27.5 倍

资料来源:公开资料整理

16年经营性现金流量合计同比增长 87%

资料来源:公开资料整理

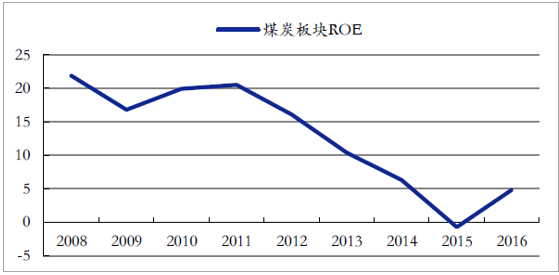

煤炭企业 2 016ROE 大幅反弹

资料来源:公开资料整理

二、煤机行业未来的需求增长

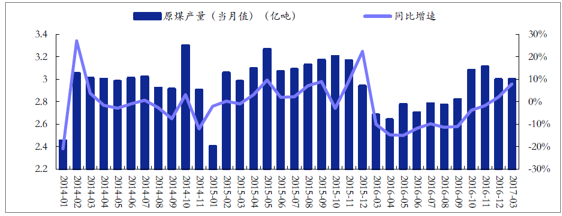

(1) 新增需求:《煤炭工业发展“十三五”规划》中明确,到2020年,我国要实现煤炭供需基本平衡,煤炭产量控制在39 亿吨,这一规划数据比2016年33.6 亿吨的产量高出5.4 亿吨,2017-2020 期间年均复合增速3.6%。2017年3 月,原煤产量3 亿吨,同比增长14%,此为2016年以来首次实现正向增长。

2017年3 月原煤产量增速转正

资料来源:公开资料整理

(2) 替代需求:煤机使用年限5-8年,考虑到2011年前后为上一轮固定资产投资高峰期,煤机更新需求的高峰将于17年开始逐步释放。

(3) 机械化水平提升:落后产能淘汰的过程将伴随着煤炭开采机械化水平的提升,综采设备投资占比将上升。

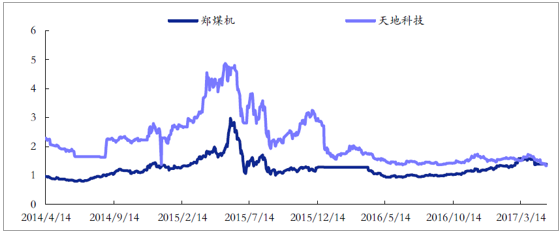

郑煤机、天地科技PB 估值均处于历史低位

资料来源:公开资料整理